降价预警!终端需求反转,警惕7大类芯片价格跳水

去年底以来,市场上关于“缺芯”缓解的话题讨论热度一直居高不下,但全球性缺芯问题什么时候得到缓解,众说纷纭之下并未有确切预测。根据芯八哥长达一年多的跟踪监测情况来看,结合供应链最新反馈信息梳理,近期持续日久的“缺芯”危机似乎有提前松动的迹象。

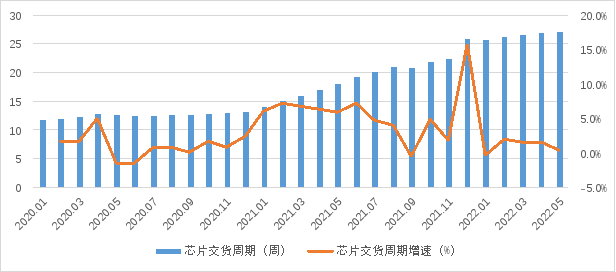

宏观层面缺芯依旧,但芯片交期增速下滑趋势明显

根据数据显示,5月全球芯片平均交货周期仍维持高位,达到创纪录的27.1周(约6.3个月),表明截至目前全球性缺芯问题仍在持续。值得关注的是,自2月以来交期增速下滑趋势明显,可以看出宏观层面芯片紧缺程度有所“松动”,预示着未来将迎来“曙光”。

2月以来芯片交期增速下滑明显

具体从Q2芯片货期及价格趋势来看,分化态势十分明显。以多源模拟/电源、开关稳压器、定时等模拟器件,车规级MCU,MOS管等分立器件为代表的汽车、工控品类价格及交期涨幅较为明显;射频和无线等消费电子类产品呈现较为稳定状态。

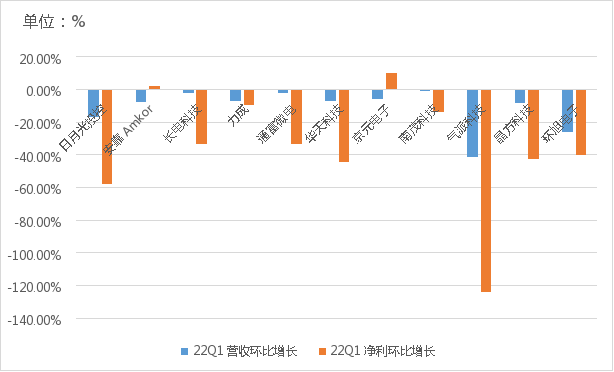

1、上游封测环节业绩“异常”,警惕行业周期趋势

封测环节增速下滑,产能利用低迷

通过对日月光、安靠、长电科技及通富微电等全球头部封测企业Q1季报梳理发现,在经过整体营收集利润双增的2021年之后,尽管Q1大部分封测企业同比增长保持稳定,但企业环比增速均出现了大幅下滑态势,即便排除因季度原因造成的一定营收影响,整体大幅度的业绩低迷现象依旧显得尤为极其不正常。

2022Q1全球Top封测大厂营收及净利环比增速全线下挫

为进一步佐证行业的整体经营情况,从头部企业的产能利用率及最新整体来看,相较于晶圆代工环节的满产,封测企业普遍产能利用率在80%-90%间,其中中小封测厂均低于70%,有陷入价格战风险。

2022Q1主要封测厂商产能情况

综上,在整体上游材料及制造端都处于高景气度时期,作为半导体制造后端环节的封测整体业绩却“一反常态”。我们都知道,相较于晶圆代工议价能力相对较弱,由于扩产成本也较低,所以一旦市场有风吹草动,业绩上会立刻表现出来,一向被视为行业“晴雨表”,市场敏感性相对较高。Q1全球Top封测大厂营收及净利环比增速下挫,产能利用相对低迷,或将预示着行业周期拐点即将来临。

2、智能手机、PC、平板电脑等终端需求领跌,供应链震荡加剧

消费电子需求疲软态势明显

受经济形势不佳和需求低迷的影响,2022Q1包括智能手机、PC及平板电脑等消费类电子出货量整体下降趋势明显,引发包括高通、联发科等核心上游供应商需求变动。

2022Q1消费电子头部厂商出货量大幅下滑

根据最新供应链信息梳理,5月主要是智能手机厂商中,除荣耀表示要招人扩产外,三星、苹果、小米及OV等厂商都对于下半年出货量持保守态度,其中三星、小米及OV已确认下半年削单10~20%。

5月头部手机厂商供需预估

总的来看,消费电子行业低迷逐渐蔓延到整个产业链,包括SoC、射频模组、CIS芯片及存储等产品未来需求将会受到一定冲击,中低端产品供应商受影响相对较大。

家电需求低迷

中国作为家用电器生产、消费和出口大国,其需求一定程度上代表了整体产业发展的态势。自2020年疫情爆发后迎来一小波恢复性需求后,行业整体陷入“跌跌不休”的状态,尤其年初以来家电业供需两端低迷之势尽显。

2021年以来中国零售端家电业持续下跌

从主要的头部厂商供需预测来看,2021下半年以来包括美的、格力、海尔及海信等头部家电企业营收及利润均出现不同程度的下滑,其中美的更是时隔10年之后再次确认进行“大裁员”。

家电头部企业最新动态及供需预测

综上,作为决定上游需求的核心环节,从近期终端需求市场的表现来看,智能手机、PC等消费电子及家电需求持续疲软,由于半导体供应链的臃长特性,笔者认为其需求影响或在下半年逐步传导至上游芯片及制造环节。

3、关注消费类6大类关键芯片,核心供应商库存、价格变动状况分析

受终端需求影响,从芯片方面来看,年初以来ST、TI、英飞凌及恩智浦等汽车、工控类原厂维持高景气度,高通、联发科等消费类核心厂商已逐渐削单/减产。值得关注的是,近期模拟龙头TI对多家客户表示三季度芯片产能将得到缓解。

头部半导体原厂供需出现分化

整体而言,汽车、工业类的芯片需求及价格仍然坚挺,家电、手机等消费类芯片库存已出现过多的情况,存在价格下跌风险,或引发供应链震荡。

消费电子及家电需求疲软对于供应链的影响评估

具体到企业方面,消费及家电MCU领先企业之一的合泰通过价格调整应对消费类MCU降价;高通及联发科等手机SoC大厂已大幅筹划降价及削单;显示驱动IC领先企业库存均大幅提升;TI为代表的通用型电源管理IC市场价格逐渐回落;GPU及存储芯片价格回归常态;低阶消费规MLCC恐续跌3~6%。

消费类7大类关键芯片核心供应商价格变化情况

从整体大行业来看,芯片交期增速下滑预示芯片供需 “松动”。具体来看,“汽车/工控和消费电子/家电需求分化——分销增速趋缓/原厂结构性短缺——封测增速下滑——上游设备、材料及生产环节缓解(理论上)”验证了笔者的预测。

最新芯片供应链库存及价格走势

由于芯片产业链长周期性特点,当前需求逐渐传导至封测阶段,上游设备、材料及生产环节仍惯性延续之前态势。因此,从当前部分厂商动态及行业需求趋势研判,当前消费电子/家电类产品将率先迎来量价齐跌,下半年代工厂部分富余产能有望转至汽车、工控领域,困扰业界“缺芯”难题有望得到缓解。

编辑:ZQY 最后修改时间:2022-09-13