一个器件卖出500亿!IGBT国产厂商纷纷加速“上车”

IGBT:功率器件领域最具发展前景的赛道

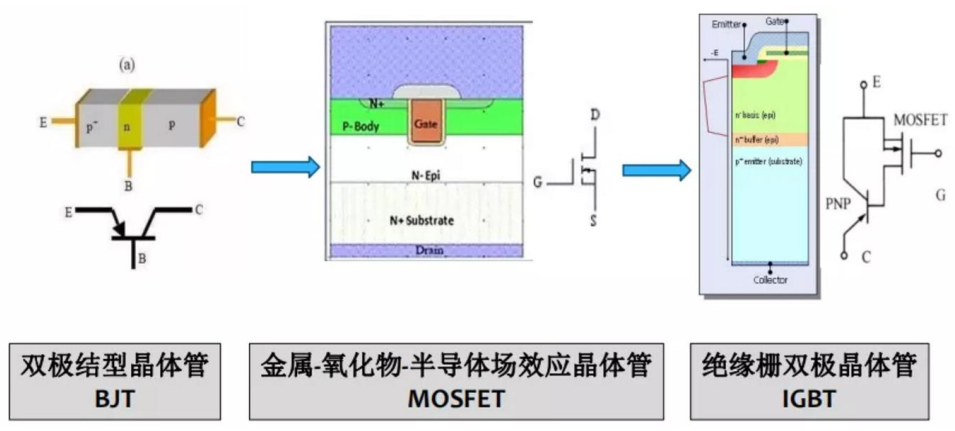

IGBT (Insulated Gate Bipolar Transistor) ,绝缘栅双极晶体管,是由BJT(双极结型晶体管,即三极管)和MOSFET(金属-氧化物半导体场效应晶体管)两种结构复合而成的全控型电压驱动式功率半导体器件。IGBT同时具备MOSFET输入阻抗高、开关速度快、控制功率小、驱动电路简单、开关损耗小以及BJT导通电压低、通态电流大、损耗小的优点。因此,IGBT驱动功率小而饱和压降低,是一种适合于中、大功率应用的电力电子器件,目前广泛应用于650-6,500V的中高压领域,是功率器件领域最具发展前景的赛道。

IGBT融合了BJT和MOSFET的结构

根据生产制造技术和下游应用场景的不同,IGBT 有单管、IGBT 模块和智能功率模块 IPM 三种类型。

IGBT 三种类型、特点及下游应用

数据来源:比亚迪微电子招股说明书,宏微科技招股说明书,芯八哥整理

此外,由于下游消费电子、新能源、轨道交通等应用场景不同,所需 IGBT电压亦有所差异,根据电压划分,IGBT 包括超低压、低压、中压和高压等类型,不用应用领域的需求各所不同。其中新能源汽车、工业控制、家用电器等使用的 IGBT 以中压为主,而轨道交通、新能源发电和智能电网等对电压要求较高,主要使用高压 IGBT 为主。

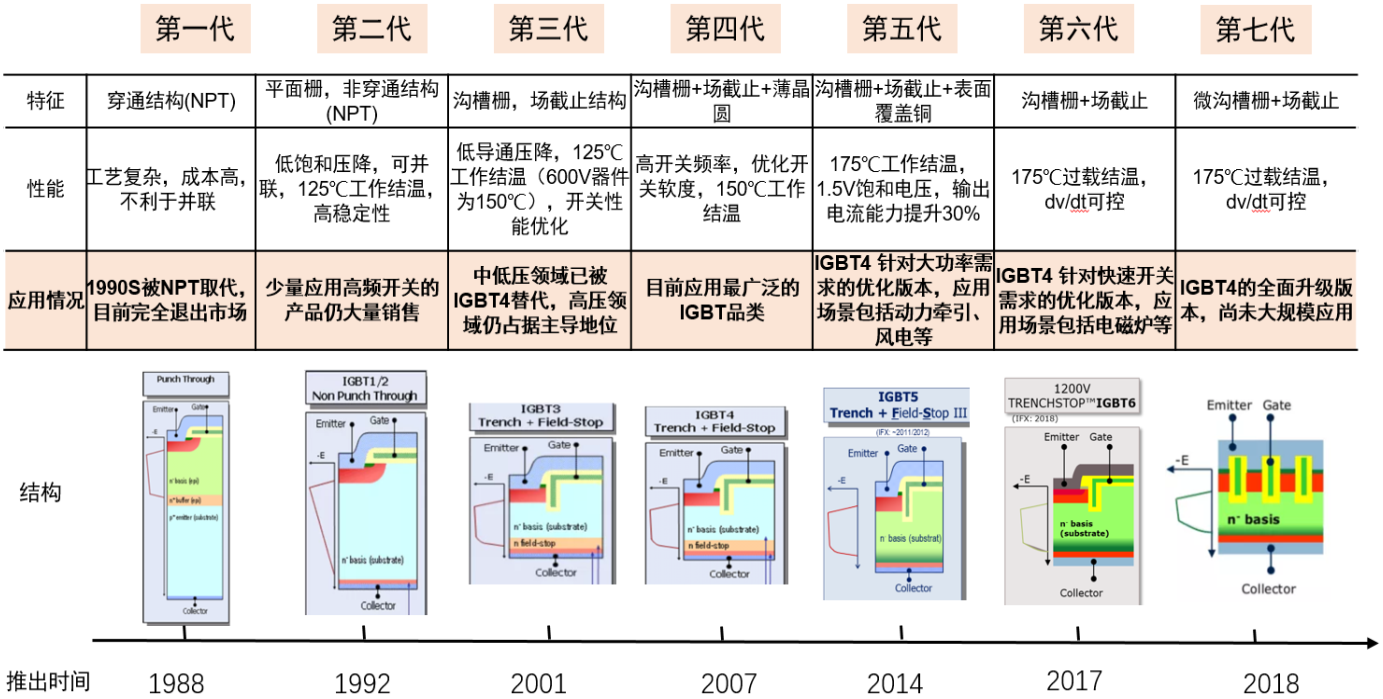

英飞凌作为全球 IGBT龙头企业,产品技术已成为本土厂商的对标。截至 2021 年,英飞凌产品已迭代至第七代。其中,第五代与第六代均属于第四代的优化版(第五代属于大功率版第四代,第六代属于高频版第四代)。 IGBT 器件需要承受高电压和大电流,对于稳定性、可靠性要求较高。未来, IGBT 会朝着更小尺寸、更大晶圆、更薄厚度发展,并通过成本、功率密度、结温、可靠性等方面的提升来实现整个芯片技术的进步。此外, IGBT 模块的未来趋势也将朝着更高的热导率材料、更厚的覆铜层、更好的集成散热功能和更高的可靠性发展。

英飞凌历代IGBT芯片情况梳理

需求端:下游大市场,IGBT 深度受益

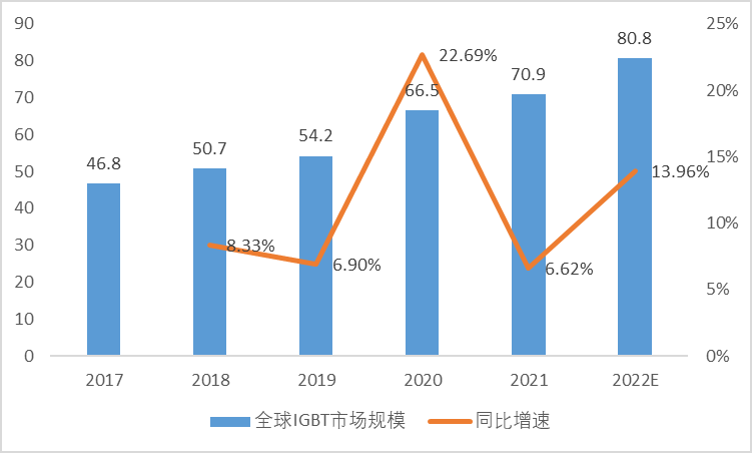

2021 年全球 IGBT 市场规模约70.9 亿美元,接近500亿元人民币规模。 2016~2020 年 CAGR 达 14%。中国市场约占全球市场的 40%。

全球 IGBT 市场规模(亿美元)

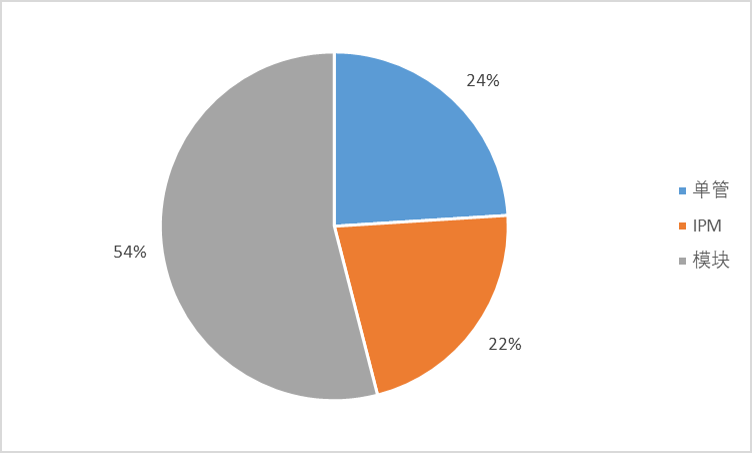

2020 年单管、 IPM、模块市场规模占比为 24%、 22%、 54%。

IGBT各细分市场规模占比

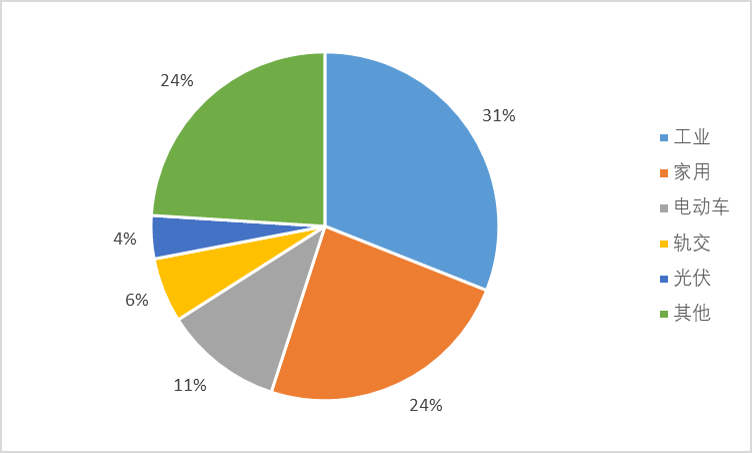

根据 Yole 数据, 2020 年工业、家用、电动车、轨交、光伏、其他行业市场规模占比为 31%、 24%、 9%、 6%、 4%。

IGBT下游应用占比

新能源车是 IGBT 的最大增量市场。IGBT 主要应用在新能源车的电机控制系统、热管理系统、车载充电机,在主逆变器中 IGBT 将高压电池的直流电转换为驱动三相电机的交流电,在车载充电机中 IGBT 将 220V 交流电转换为直流电并为高压电池充电,在 DC-DC 变换器中 IGBT 将高压电池输出的高电压转化成低电压后供汽车低压供电网络使用;此外, IGBT 也广泛应用在 PTC 加热器、水泵、油泵、空调压缩机等辅逆变器中,完成小功率 DC-AC 转换。

IGBT 在新能源汽车应用较为广泛

图片来源:意法半导体

根据 Strategy Analytics,纯电动车功率半导体单车价值量达 330 美元(折合人民币 2100 元)。一般 A00 乘用车 IGBT 单车价值量为 800 元,A 级电动车 IGBT 单车价值量为 2000 元。目前部分高端车型采用四驱系统(如理想 one),四驱系统采用两个电控模块,估算四驱车型 IGBT 单车价值量达 3200 元,考虑正常年份下IGBT 采购年降的影响,预计新能源车 IGBT 单车价值量维持在 1700元。

2021 年全球新能源车销量达 650 万辆,对应 IGBT 市场规模达 111 亿元,中国新能源车销量达 350 万辆,对应 IGBT 市场规模达 60 亿元。假设 2025、 2030 年全球新能源车销量达 2250 万辆(渗透率 25%)、 4500 万辆(渗透率50%),对应 IGBT 市场规模达 383 亿元、 765 亿元, 2020~2025 年CAGR 达 48%、 2020~2030 年 CAGR 达 31%。

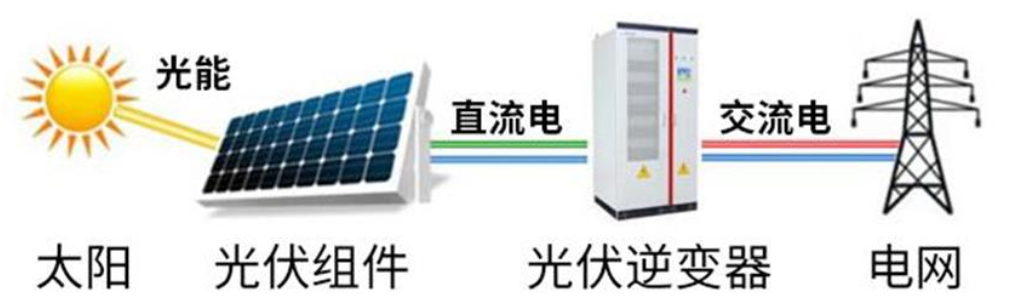

光伏&储能是 IGBT 第二增量市场。IGBT 是光伏逆变器、储能逆变器的核心器件,集中式光伏主要采用IGBT 模块,分部式光伏主要采用 IGBT 单管或模块(单相一般采用IGBT 单管,三相可选择 IGBT 单管或模块)。

光伏逆变器的作用是将光伏组件产生的直流电逆变成交流电

图片来源:chinaprecede

光伏的功率半导体单 MW 价值量为 2000~5000 欧元,储能功率半导体单 MW 价值量为 2500~3500 欧元,估算 IGBT 的单价为 3000 欧元/MW(折合 2100 万元/GW)。根据固德威、锦浪科技的招股说明书,IGBT 占原材料采购成本的 11%~12%,原材料成本占营业成本的93%~94%,过去三年毛利率平均值为 35%,推算 IGBT 价值量占逆变器市场规模的 7%。

预计 2025、 2030 年光伏&储能逆变器出货量达 542、 1650GW,市场规模达 1500、 3999 亿元,对应全球光伏&储能 IGBT 市场规模达108、 280 亿元, 2020~2025 年 CAGR 达 30%、 2020~2030 年CAGR 达 25%

白电领域: IGBT 主要应用于变频空调、变频冰箱、变频洗衣机,主要产品为 IPM 和 IGBT 单管。 2020 年中国家用变频空调出货量为 8337 万台、渗透率为 58%,中国变频洗衣机销量达 2627 万台、渗透率为 42%,中国变频冰箱销量达 2506 万台、渗透率为 30%,假设未来每年变频空调、变频洗衣机、变频冰箱渗透率提升 3%,变频空调单台 IGBT 价值量为 40 元,变频冰箱、变频洗衣机单台 IGBT 价值量为 10 元,对应 2020、 2025、2030 年中国白电 IGBT 市场规模达 54、 70、 85 亿元, 2020~2025 年CAGR 达 5%, 2020~2030 年 CAGR 达 5%。考虑中国空调产量占比达80%、冰箱产量占比达 60%、洗衣机产量占比达 40%,对应 2020、 2025、2030 年全球白电 IGBT 市场规模达 73、 94、 115 亿元。

工业及其他领域:工控领域主要应用领域涵盖变频器、逆变焊机、 UPS 。2020 年全球 IGBT 市场规模达 67 亿美元(折合人民币459 亿元),中国 IGBT 市场规模达 26 亿美元(折合人民币 179 亿元),扣除新能源车、光伏储能、白电领域市场需求,我们估算其他领域(主要包括工业、轨交、电源等领域)全球市场规模达 303 亿元、中国市场规模达81 亿元,预计未来全球、中国其他领域以 4%、 6%的增速稳健增长,对应2025、 2030 年全球市场规模达 369、 449 亿元,中国市场规模达 109、146 亿元。

综上所述,全球IGBT市场将在2025年成为千亿级别市场,其中新能源汽车和新能源发电领域贡献巨大。

供给端:海外巨头垄断,国产厂商有所突破

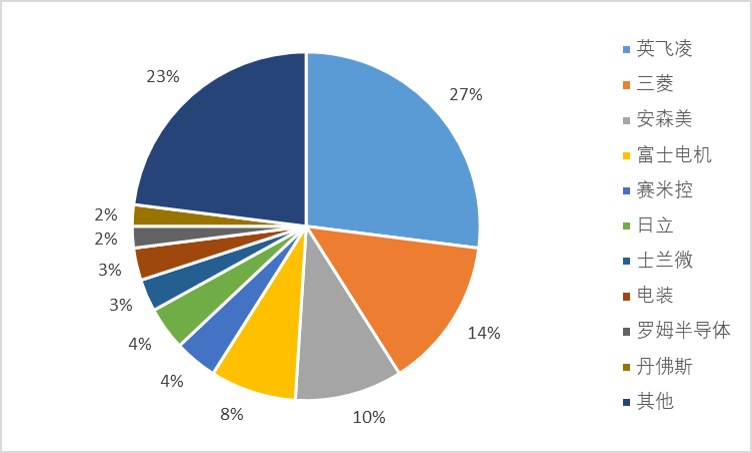

从全球 IGBT 竞争格局来看,行业较为集中, 根据 Yole, 2020 年行业 CR3达 50%,英飞凌是行业绝对龙头、市占率达 27%。

2020 年全球 IGBT 竞争格局

分产品类型来看:

IGBT 单管主要应用于小功率家用电器、分部式光伏逆变器、小功率变频器,制造工艺为环氧注塑工艺。 2020 年行业 CR3 达 53%,英飞凌是行业绝对龙头、市占率超 29%,国内士兰微市占率达 2.6%、位居第十名。

2020 年全球 IGBT 单管市场竞争格局

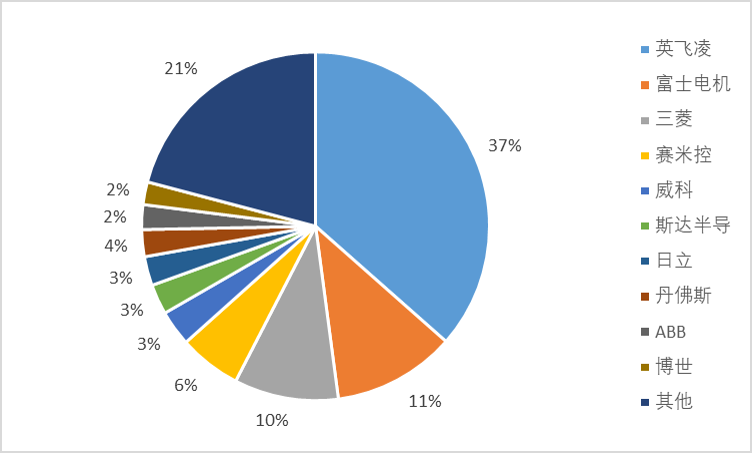

IPM 模块应用于白色家电中的变频空调、变频洗衣机,制造工艺为环氧注塑工艺。 2020 年行业 CR3 达 62%, 三菱是行业绝对龙头、市占率达 33%,国内士兰微市占率达 1.6%、位居第九名,华微电子市占率为 0.9%、位居第十名。

2020 年全球 IPM 模块市场竞争格局

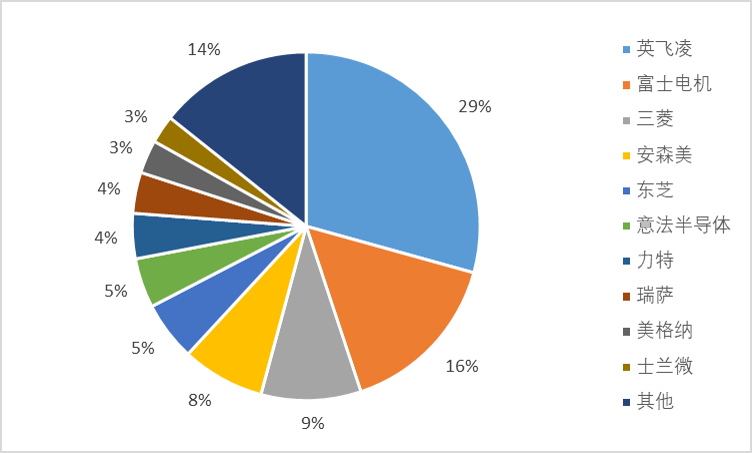

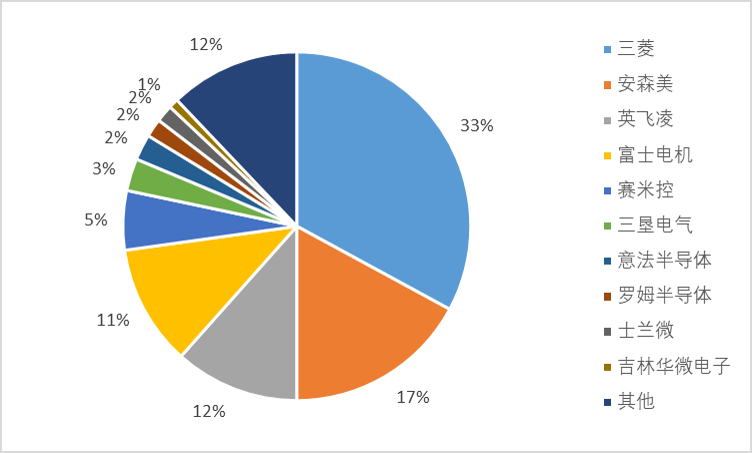

IGBT 模块应用于大功率变频器、电焊机、新能源车、集中式光伏等领域,制造工艺为灌胶工艺。 2020 年行业 CR3 达 58%, 英飞凌是行业绝对龙头、市占率达 36%,国内斯达半导市占率达 2.8%、位居第六名。

2020 年全球 IGBT 模块市场竞争格局

国产替代:缺货+涨价,国产厂商正加速崛起

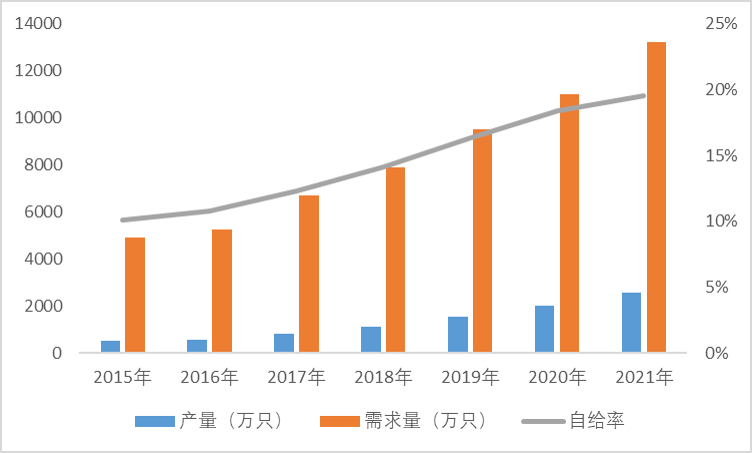

根据 Yole,从产量来看, 2015 年国内自给率为 10%、 2021 年国内自给率仅19%, 行业自给率缓慢提升。考虑海外产品规格更高、预计从市场规模口径来看国产化率更低。

分行业来看,新能源车国产率较高,光伏国产化率接近于 0。

新能源车:得益于近年来中国新能源车市场蓬勃发展,带动国内 IGBT 厂商快速成长,新能源车国产化率相较较高, 2019 年比亚迪、斯达市占率达 20%、 17%。2020 年斯达半导生产的汽车级 IGBT 模块合计配套超过 20 万套新能源车汽车、市占率达 15%。

2019 年中国新能源车用 IGBT 竞争格局(配套量口径)

光伏&储能: 2020 年国内该领域国产化率接近为 0。 根据固德威 2021 年年报, “IGBT 元器件国内生产商较少,与进口部件相比,产品稳定性、技术指标存在一定差异。目前,国产 IGBT 元器件、IC 半导体的性能稳定性及相关技术指标未能完全满足公司产品的技术要求,预计短期内不能完全实现进口替代。 ”

工业: 斯达半导是国内工控 IGBT龙头, 2019、 2020 年斯达工控和电源行业收入达 6、 7 亿元, 对应市占率约为 7%、 9%,工控行业国产化率较低。

2020 年以来,需求端得益于新能源车、光伏需求爆发,供给端海外疫情反复限制海外产能, IGBT 供需失衡,海外大厂交期持续上升,价格持续上升。

供不应求的背景下,国产化率进程取决于产能释放速度, 2022 年国产化率有望达 37%。 从国内 IDM 模式的龙头 IGBT 产能规划来看,比亚迪半导、中车时代 2022 年 8 寸晶圆产能均实现翻倍增长, 从国内 Fab 厂(华虹半导、中芯绍兴、先进积塔) IGBT 产能规划来看亦能实现 60%以上成长,从产能数据来看, 估算 2022 年国内产能同增 90%+, 我们估算 2022年国内上市公司 IGBT 收入有望实现翻倍增长,国产率达 37%。

从最新公布的Q2业绩表现来看,斯达半导与扬杰科技净利润均创下单季度历史新高。

其中,斯达半导上半年主营业务收入稳步快速增长,产品在新能源汽车、清洁能源、储能等行业持续快速放量,新能源行业收入占比从2021年的33.48%提升至2022年上半年的47.37%;

扬杰科技也表示,产品在汽车电子、清洁能源等新兴应用领域持续快速放量,今年上半年,MOSFET、IGBT、SiC等新品的销售收入同比增长均超过100%。

时代电气IGBT二期产能利用率已接近90%,较Q1进一步提升,且良品率已超过80%。

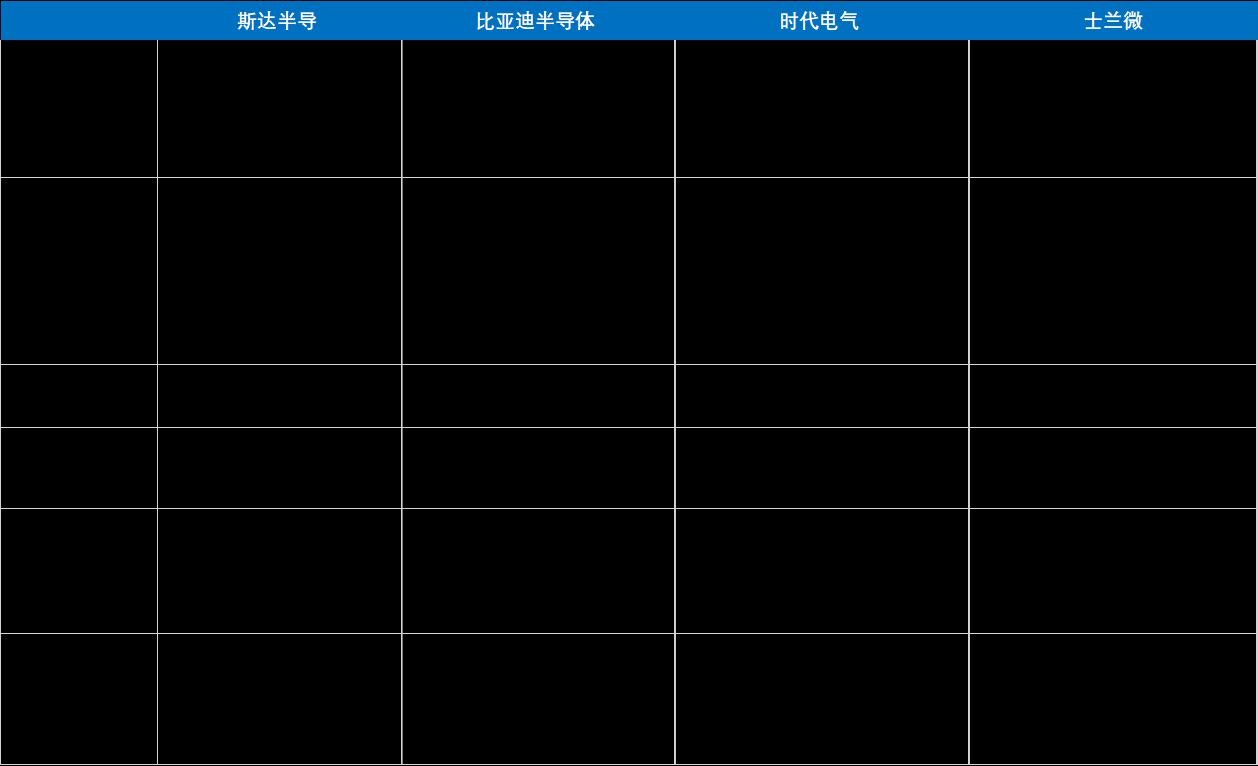

国内四家车规级IGBT厂商对比

行业发展前景:IGBT成香饽饽

趋势一:IGBT供不应求将持续较长时间

从2020年7月起,整个半导体行业内产品的供给出现不同程度的紧张,到10月前面缺货问题全面爆发,2021年5月半导体缺货问题达到最高峰,整个行业供需完全失衡。由于产能的持续紧张, 2021年IGBT产品货期也持续拉长,且在Q3仍未出现缓解的现象。英飞凌、安森美和Microsemi部分IGBT产品的货期已经延长至39-52周,价格也持续在上涨,虽然市场预测2022年供需缺口将会缓解,但英飞凌表示,IGBT的供需缺口可能在2023才会缓解。

趋势二:IGBT国产化进度加快

随着全球制造业向中国转移,中国已逐渐成为全球最大的IGBT市场。在强大的市场需求驱动下,一批具备IGBT相关经验的海外华人归国投身IGBT行业。与此同时,中国政府陆续出台相关政策鼓励IGBT行业发展,刺激IGBT企业攻克卡脖子难题。在产业政策和市场需求的强大驱动下,IGBT国产化进程加速。从国产替代的进程来看,中车时代电气全面掌握了晶闸管、整流管、IGCT、IGBT、SiC器件及功率组件等功率半导体产品技术,在高铁IGBT等重点领域具备了扎实的实力。斯达半导拥有第七代IGBT技术,全面应用在车载、光伏、风电、工控和家电中,且基于第七代IGBT技术的车规芯片研发成功,预计与2022年开始批量供货。其他公司在工控、光伏和风电等领域的国产替代化进度尚可,但在新能源汽车等高端领域的进度相对缓慢。

趋势三:车规级IGBT有望成为最大下游市场

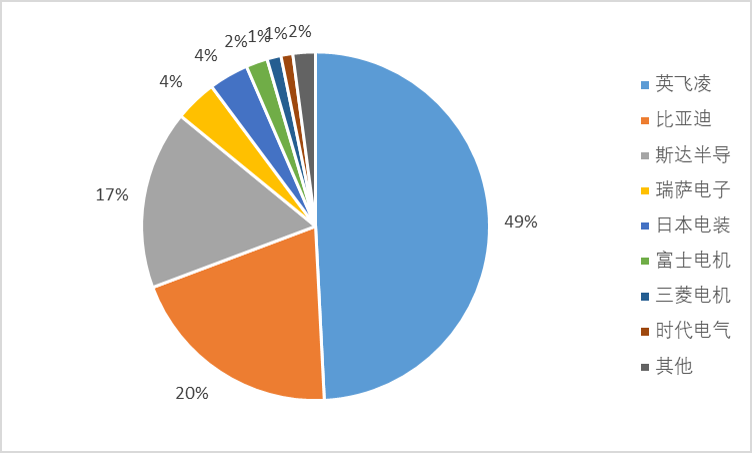

随着《新能源汽车产业发展规划(2021-2035年)》的发布,新能源汽车已成为全球汽车产业转型的主要方向和促进世界经济持续增长的重要引擎,全球及中国新能源汽车销量持续走高。在双碳背景下,新能源汽车替代传统燃油车已是大势所趋,未来新能源汽车的销量有望进一步大幅增加。新能源汽车是中国IGBT下游最大的需求方,占比达到约31%,因此,车规级IGBT极有可能成为IGBT最大的下游市场。中国车规级IGBT行业集中度极高,CR4高达84.4%,CR2高达76.2%,前10家供应商仅3家为国产品牌,英飞凌一家独占58.2%的市场份额,比亚迪半导体是中国市场上最有能力挑战英飞凌的本土厂商,但是市场份额仅占18%,本土IGBT龙头厂商斯达半导在车规级IGBT进展较慢, 市占率仅为1.6%,车规级IGBT国产化空间巨大。

编辑:ZQY 最后修改时间:2022-08-04