电力能源危机下,新型储能行业竞争格局和半导体机会

今年以来,关于新型储能的利好政策不断,从下游应用市场来看,随着更多新型储能项目落地,包括PCS、EMS及BMS等新型储能核心产业链环节供应商将会迎来利好。

1、新型储能已成为新能源转型必由之路

从行业市场现状、技术发展及政策趋向来看,新型储能行业拐点将至,已逐渐成为新能源产业转型必由之路。

新型储能已成为新能源转型必由之路

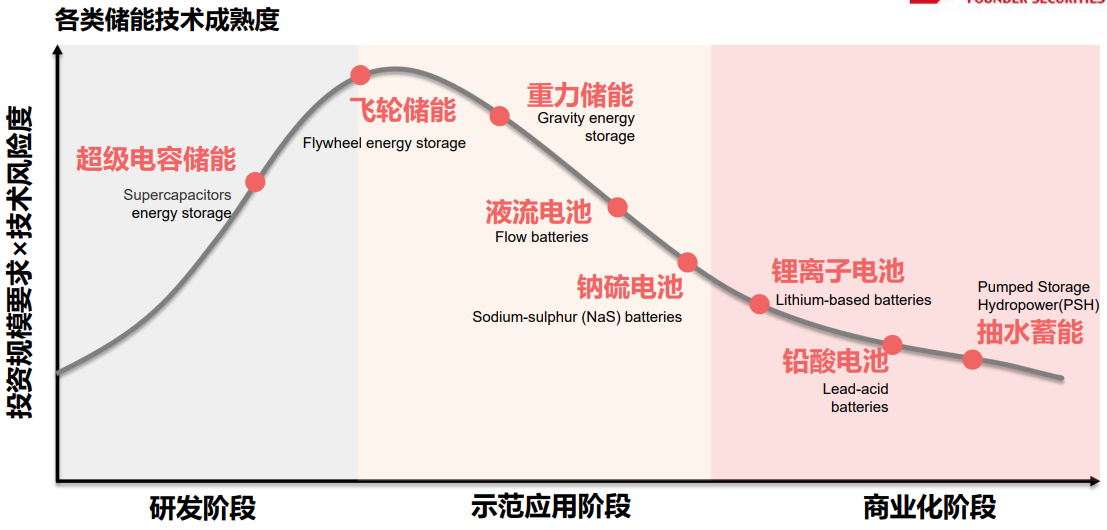

从市场应用现状来看,虽然抽水蓄能占比较高(86.2%),但受地理环境制约、投资高及建设周期长等影响发展渐缓;锂离子电池新型储能(11.1%)为代表的电化学新型储能正成为新增装机主要力量;其他如钠离子电池(钠硫电池为主)、液流电池及热新型储能(熔融盐储热为代表)的尚处于技术开发阶段。

新型储能技术分类及应用占比情况

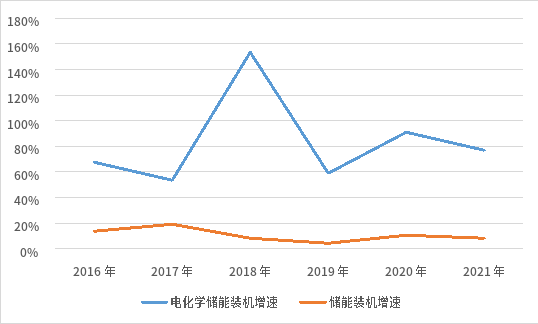

锂电为代表的电化学新型储能增速远高于整体新型储能规模增速

从商业化趋势来看,锂离子电池新型储能性价比凸显,目前已进入商业化快速发展阶段。

锂电池是新型储能技术中商业化进程发展最快的技术之一

2、锂离子电池新型储能产业链全景图一览

从锂离子电池新型储能产业链全景图来看,上游锂电池是整个系统中的核心,成本占比约67%;其他如PCS(双向变流器)、BMS(电池管理系统)、和EMS(能量管理系统)等核心器件分别占10%、9%和2%。产业链中游包括新型储能系统集成及安装,下游以电力系统新型储能(发电侧、电网侧)及用户侧应用为主。

锂电新型储能产业链全景图

整体来看,BMS和PCS作为电化学新型储能的感知和决策核心,行业核心技术壁垒相对较高。如PCS的核心器件在于IGBT,技术与光伏逆变器技术同源,行业内的供应商大多为光伏逆变器厂商。从发展潜力来看,随着国内新型储能产业需求快速扩张,锂电池及BMS、PCS等核心元器件环节将率先迎来需求爆发。

那些厂商将有望受益于此呢?

3、新型储能市场竞争格局分析

从锂电池新型储能系统各核心环节市场竞争格局来看,包括三星SDI、LGES、特斯拉及宁德时代、比亚迪、阳光电源、海博思创等国内外厂商占据较大市场份额,市场集中度较高。

(1)新型储能电池

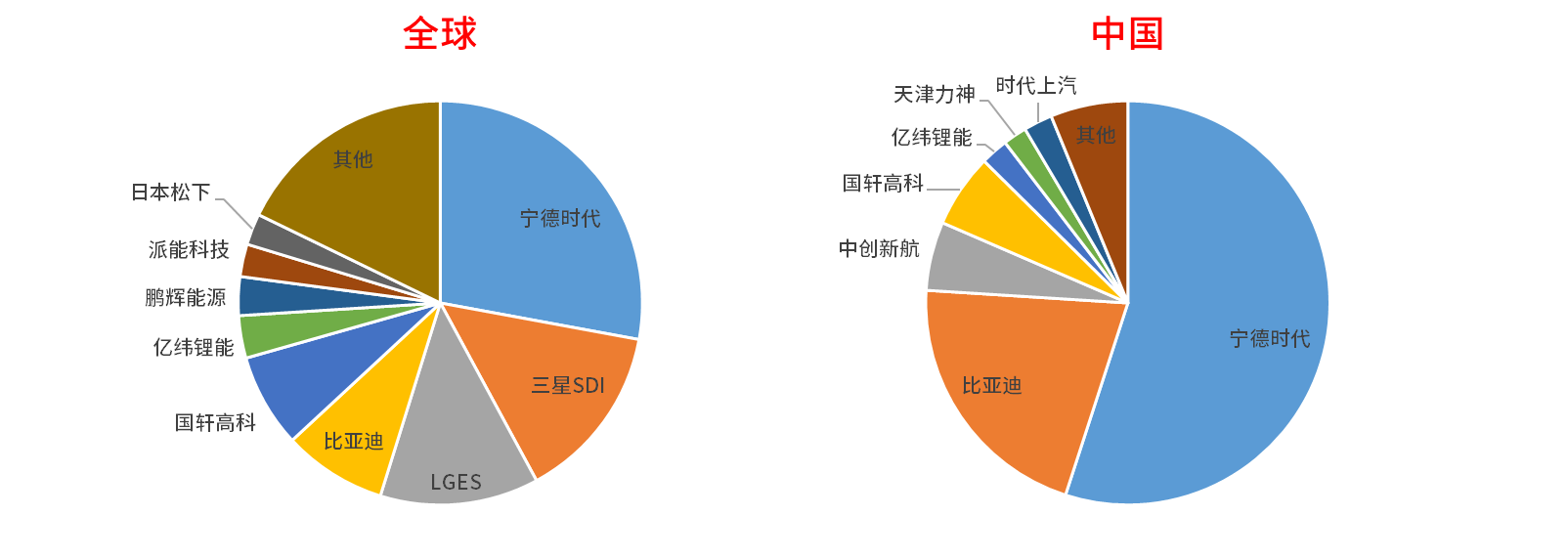

从全球新型储能电池市场格局来看,以宁德时代为代表的中国锂电厂商出货领先,三星SDI和LGES等韩系锂电大厂紧随其后,市场份额分别为27.9%、8.3%、14.2%及12.7%。从国内市场来看,宁德时代和比亚迪分别占比55%和21%,头部效应较为明显。

2021年全球及中国新型储能电池市场竞争格局

(2)PCS(新型储能变流器)

PCS与光伏逆变器技术同源,行业内的供应商及竞争格局与光伏逆变器类似,国内外市场主要以阳光电源、科华数能、索英电气、比亚迪及古瑞瓦特等中国厂商为主。从近几年厂商数据统计来看,前十厂商变化不大,格局比较集中稳定。

2021年全球及中国新型储能PCS市场竞争格局

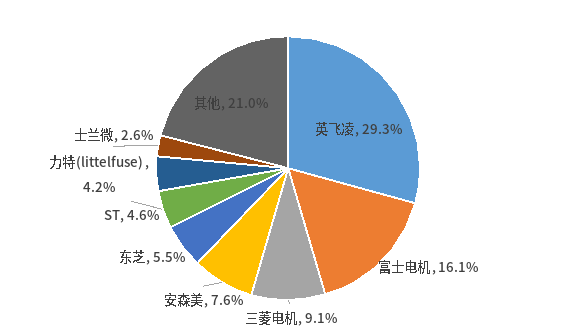

其中,在新型储能变流器核心元件IGBT方面,国内厂商仍以进口为主。

2021年新型储能用IGBT主要厂商市场份额

(3)BMS(电池管理系统)

新型储能BMS与车规BMS相比技术复杂度更高,国内外市场参与企业主要为三大类型:整车厂商、动力锂电池厂商、独立的BMS生产商。由于BMS需与电芯参数呈对应的关系,长远来看,独立的新型储能BMS厂商机会不多,最终可能形成电池厂商+新型储能集成商为主的竞争格局。

2021年新型储能BMS主要厂商市场份额

(4)EMS(能量管理系统)

相较于PCS、BMS等环节,EMS在新型储能系统中所占成本较低,价值量相对较小,一般由设备厂商或系统集成商提供。整体来看,国内外EMS玩家以电力装备提供商或系统集成商为主,独立EMS厂商稀少,行业格局相对分散。

2021年新型储能EMS主要厂商市场份额

(5)系统集成

从整体市场来看,国内外新型储能集成商市场竞争格局相对分散,以阳光电源和海博思创为代表的龙头厂商优势并不明显。通过对已有项目、在手订单拆分,各企业在终端布局各有侧重,市场呈现差异化竞争态势。

(6)终端应用环节

从国内外新型储能应用现状来看,国内新型储能应用主要以发电侧、电网侧为主,户用新型储能处于早期阶段;国外则以用户侧新型储能为主。

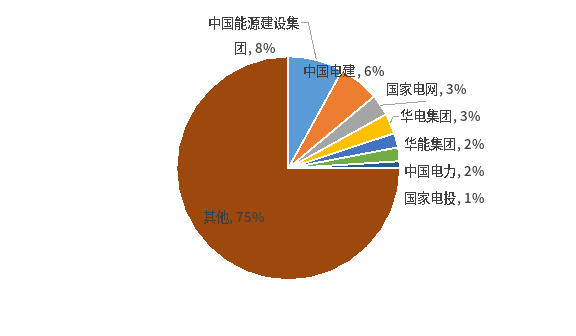

具体来看,由于电力系统的特殊性,国内新型储能在发电侧、电网侧应用主要以中国能源建设集团、中国电建、国家电网及南方电网等大型央企为主。

2021年国内大储中标(候选)人分布

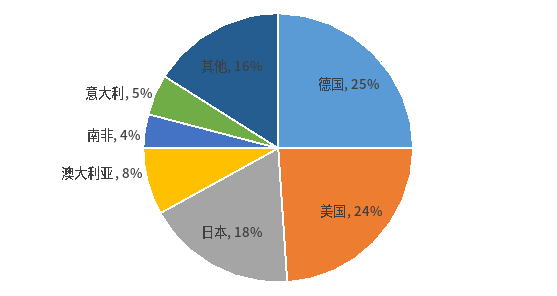

户用新型储能方面,由于能源价格高涨及户用光伏+新型储能进入平价时代,以德国、美国、日本及澳大利亚等国逐渐成为全球最主要的户用新型储能增长市场。中国由于电网基础设施可靠性高、停电极少发生,再加上国内居民电价较低,因此户用新型储能缺乏装机动力。

2021年全球新增户用新型储能出货分布

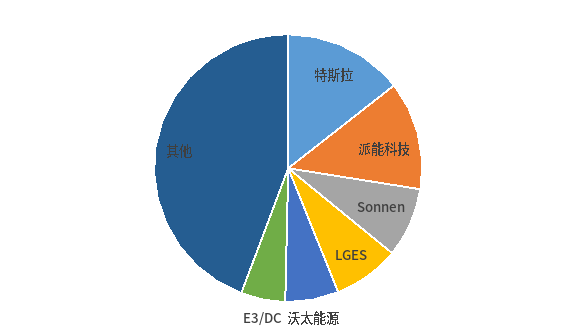

从户用新型储能企业来看,特斯拉、派能科技及Sonnen凭借产品力+渠道优势,在户用新型储能行业已形成先发优势,2021年底市占率分别为14.5%、13%和8.4%。其中,在中国市场,派能科技出货量超1GWh,遥遥领先。

2021年全球户用新型储能系统竞争格局

综上,可以看出,在新兴锂电新型储能领域,以宁德时代、比亚迪、阳光电源、海博思创及派能科技等为代表的中国厂商在各个细分环节已占据较大市场份额,随着“十四五”期间新型储能产业发展提速,国内厂商在此变革期有望占据先机,分割万亿级蓝海市场“蛋糕”。

编辑:ZQY 最后修改时间:2022-09-23