出货1279 万台,年赚30亿!一家隐形的国产物联网独角兽公司

6月6日,海康威视(002415.SZ)发布公告称,其所属子公司杭州萤石网络股份有限公司(简称:萤石网络)首次公开发行股票并在科创板上市申请获上海证券交易所科创板上市委员会审核通过。这家以智能视频硬件为入口,云服务收入表现亮眼的物联网公司,会成为C端消费市场的海康威视吗?本文将从萤石网络公司背景及产品经营、财务状况、独立性情况、行业市场规模、行业竞争格局方面分析。

公司背景及产品经营:背靠大树好乘凉,技术基因赋能

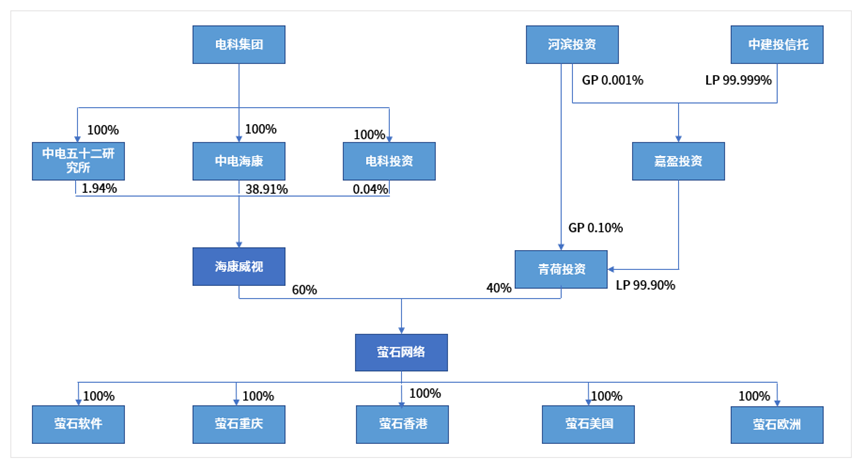

萤石网络为智能家居服务商及物联网云平台提供商,在智能家居摄像机、智能猫眼、智能门锁等智能家居产品的细分领域均处于市场领先地位。面向智能家场景下的消费者用户,提供以视觉交互为主的智能生活解决方案;面向行业客户,提供用于管理物联网设备的开放式云平台服务。公司前身为海康威视 2013 年成立的互联网业务中心,2015 年,海康威视出资设立萤石有限公司,2021 年,由海康威视和青荷投资发起设立为股份有限公司。目前萤石网络实际控制人为电科集团,海康威视为直接控股股东,持股 60%,萤石网络拥有 5 家控股子公司、6 家分公司。

股权结构图

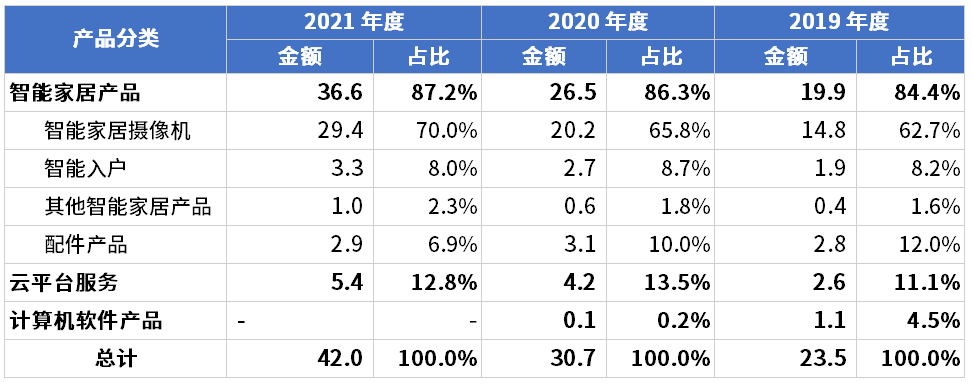

萤石网络把握智能家居“平台+产品+技术”赛道方向,是海康威视布局2C业务的重要抓手,平台方面,公司成立之初便确立了云平台在其商业模式中的核心地位,与中国电信、腾讯云、AWS、阿里云和七牛云等 IaaS 层云计算服务厂商建立合作。2021 年,公司物联云平台的设备连接数已经达到亿级,注册用户数超过 9500 万,月活跃用户数超过 3500 万,平均日活跃用户数超过 1400 万;产品方面,公司在“1+4+N”战略下,以云平台服务为中枢,以四大自研硬件为抓手,集中研发设计智能家居摄像机、智能入户、智能控制和智能服务机器人等四大核心特色产品,2019-2021 智能家居产品销售收入占比超八成分别为 19.9、26.5、36.6 亿元,占主营收比重 84.4%、86.3%、87.2%。其中,2020 年萤石网络的智能家居摄像机出货量约为 1279 万台,约占全球市场份额的 14.39%,2021 年全年出货量约为 1,800 万台,占全球市场份额约 18%,处于市场前列。摄像机产品性能领先且毛利率亦高于竞品。云平台服务业务保持稳定。2019-2021 销售收入分别为 2.6、4.2、5.4 亿元,占主营收比重分别为 11.0%、13.5%、12.8%;技术方面,公司管理层均出身海康威视,以技术及产品研发背景为主,具备丰富技术研发经验,公司技术基因赋能突出。

主营业务收入构成分析 金额单位:亿元

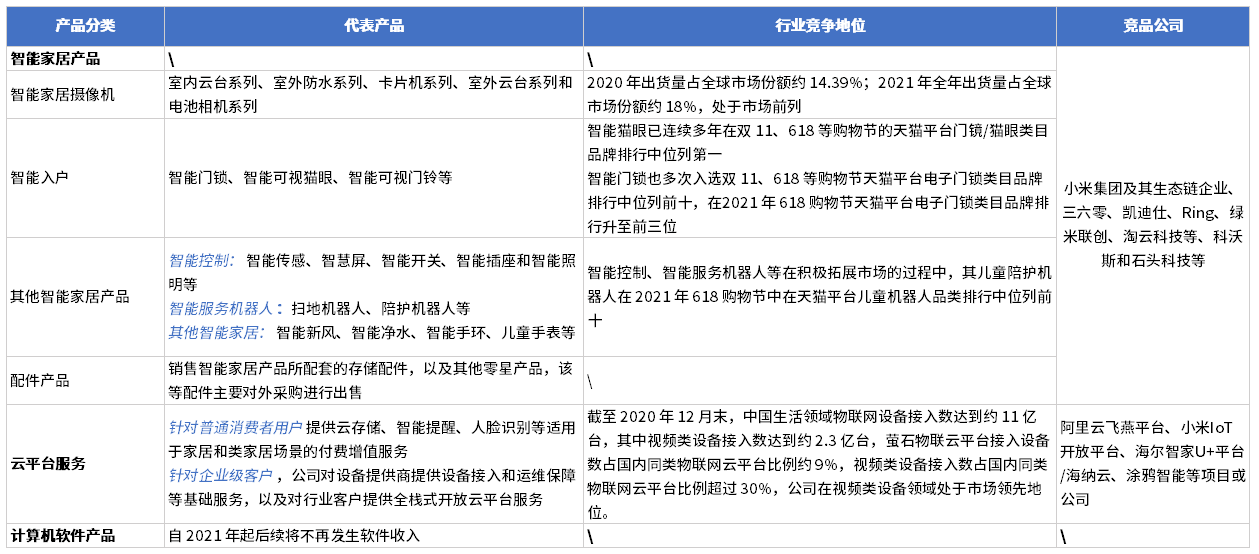

主营产品结构及市场地位

智能家居中摄像机占比超70%+,2019-2021 销售收入分别为14.8、20.2、29.4 亿元,占主营收比重 62.7%、65.8%、70.0%,主要代表产品室内云台系列、室外防水系列、卡片机系列、室外云台系列和电池相机系列。其产品性能领先,公司主推品质产品,在视频图像处理、音频处理、云台技术、智能化程度等方面,公司产品与竞品相比优势较为明显。同时,公司产品具备更大的存储容量支持和更多的联网方式选择。

公司摄像头产品行业领先

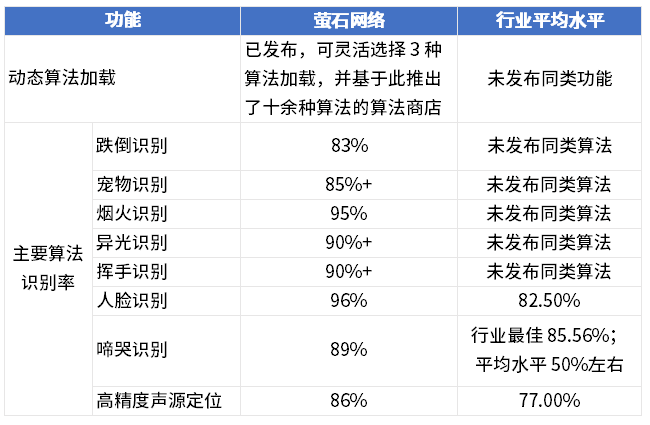

同时,在 AI 算法方面,公司在视频、音频等算法方面进行持续研发投入,围绕智能家居场景研发了大量针对性算法,并取得了行业领先的识别效果。

公司AI算法能力领先

财务分析:盈利能力较优,偿债能力较低,营运能力稳健

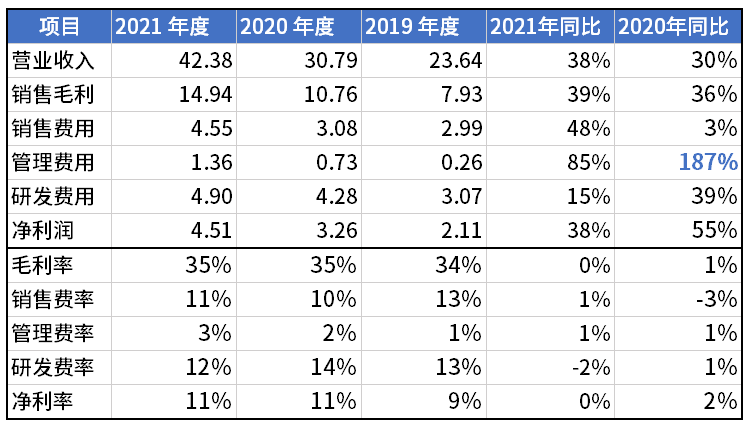

2019-2021,公司营收分别为 23.6 、30.8 、42.4 亿元,营收同比+54%、+30%、+38%。毛 利 率 分 别 为34%、35%、35%。净利润分别达2.1、3.3、4.5 亿元,增速分别达+62%、+55%、38%, 净利率分别为9%、11%、11%,盈利能力较强。其中2020 年度,公司管理费用较 2019 年增加了 4,775 万元(增速187%),主要系职工薪酬、股份支付费用增加。

公司经营效率分析 金额单位:亿元

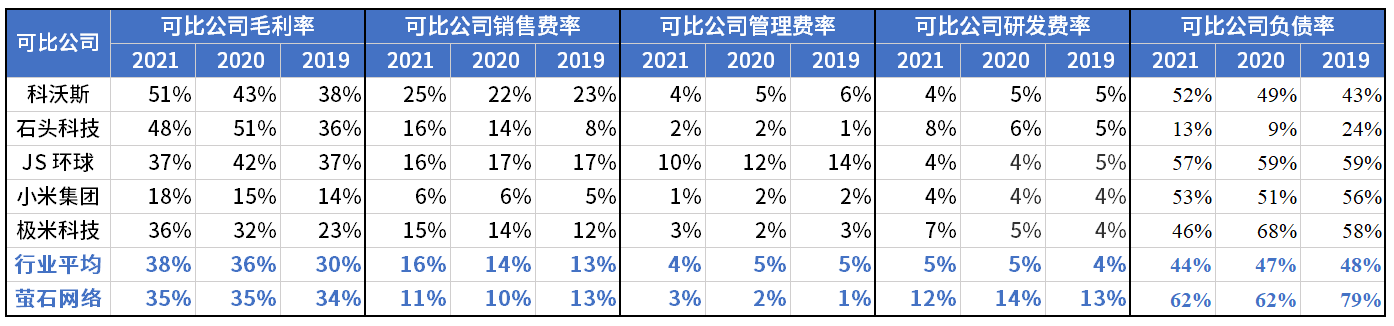

在同行业中,萤石网络毛利率居业内同类公司中位水平,保持稳定;销售费用率总体呈下降趋势,且低于多数可比公司;公司管理费用远低于行业平均水平,显示出公司良好的管理能力;研发投入方面,萤石网络近年研发支出不断增加,研发投入占营业收入的比例保持在 10%以上;资产负债率则高于同行业可比公司平均水平,公司偿债能力水平较同行业可比公司相对较低。

同行业可比公司的对比分析

注:可比公司负债率是时点数,指对应年份12月31日时点数据,其他指标是年度时期数据。

营运能力方面,2019-2021年,公司应收账款周转率分别为 6.50 次、5.67 次和 5.96 次,整体较为稳定,低于同行业可比公司平均水平。2018 至 2020 年公司应收账款周转率略有下滑,主要系随着公司收入规模的扩大,对电信运营商等账期较长的客户应收账款余额有所增加。应收账款周转整体良好,不存在重大回收风险。(应收账款周转率=营业收入/应收账款平均余额,越高越好);公司存货周转率维持行业平均水平,2019-2021H1 ,公司存货周转率分别为6.08 次、3.88 次和 3.26 次,公司存货周转率 2019 年以后下降较多,且呈下降趋势,原因是 2020-2021H1 为了应对上游原材料价格变动,萤石网络采取了积极的备货策略,导致原材料和产成品增长较多(存货周转率=营业成本/平均存货余额,越高越好)

独立性存疑:既是大客户又是供应商,难与海康威视“断舍离”

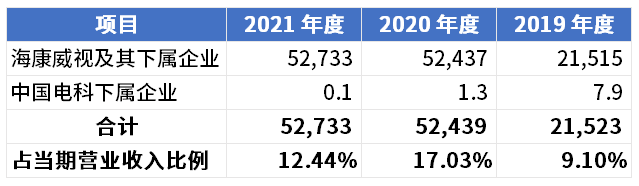

招股书显示,2020 年开始,萤石网络才建立了独立的采购体系和完整的自主生产能力。在此之前,公司仅负责产品的研发、设计和销售,由控股股东海康威视的全资子公司海康科技根据发行人的采购和生产的需求统一进行原材料采购和生产。报告期内,海康威视及其关联方均位于萤石网络大客户之列。其中2020年,萤石网络对海康威视及其关联方的销售金额同比大增近150%,占比也从2019年的9.10%上升至17.03%。

公司对关联方分主体的销售情况 金额单位:万元

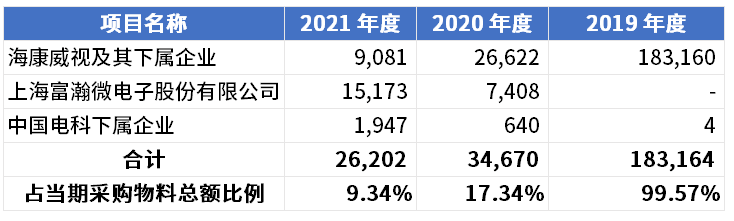

2019年及以前,海康威视及其下属企业是萤石网络第一大供应商,2018年至2021年,萤石网络向海康威视及其下属企业采购材料、商品的金额分别为9.6亿元、18.32亿元、3.47亿元和2.62亿元,占各期采购物料总额比例分别为100%、99.57%、17.34%和9.34%。

公司对关联方分主体采购商品和材料情况 单位:万元

在上市公司的财报中,利用关联交易“调解”利润的情况并不鲜见。萤石网络目前的业绩,有多少来自海康威视的“保驾护航”,又有多少来自与自己的打拼?针对外界关于萤石网络独立性方面的质疑,萤石网络表示,自整体变更股份有限公司以来,已逐步建立健全公司法人治理结构,在资产、人员、财务、机构和业务方面均具备独立性,具有完整的业务体系和直接面向市场独立持续经营的能力。

行业市场规模:家居摄像头产品2025年有望出货2亿台,规模突破721亿

智能家居产品分为智能家电、家居安防、控制连接、家庭娱乐、能源管理、家庭照明共六大类别,其中家居安防、控制与连接、智能家电等是占据较高市场份额的品类。根据 Statista 的分析,预测未来几年全球智能家居市场将延续 15%左右的年复合增长率,到 2024 年市场规模将达到 471 亿美元;家居安防产品占全球智能家居市场不同类型产品的市场份额有望从 2020 年的 24%左右提升至 2024 年的 28%左右,预计到 2024 年全球家居安防类产品市场规模有望达到 100 亿美元以上。

2018-2024全球智能家居市场规模 单位:亿美元

编辑:ZQY 最后修改时间:2022-08-10