2022年7月电子元器件采购与行情预判

一、7月宏观经济

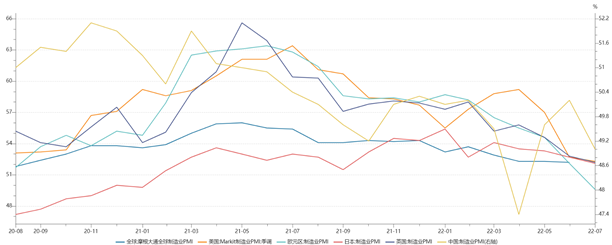

1、全球制造业持续回落,不确定因素增加

7月,全球制造业PMI指数持续回落,高通胀、地缘冲突和疫情反复持续是全球经济复苏稳定性趋弱的主要因素。分区域看,包括美国、欧元区、日本、英国及中国等国家/区域制造业PMI均持续走低,全球性经济滞胀风险正在逐步加大。

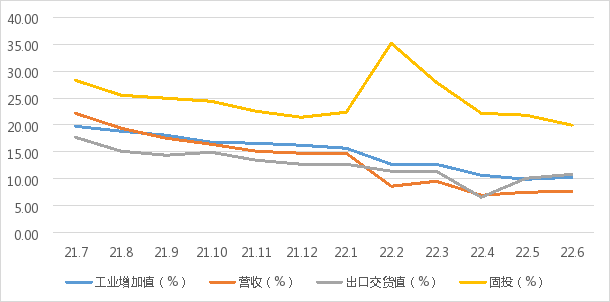

2、电子信息制造业稳步回升,保持增长

上半年,中国电子信息制造业增加值实现较快增长,出口交货值增速稳步回升,企业营收持续提升,投资保持较快增长。

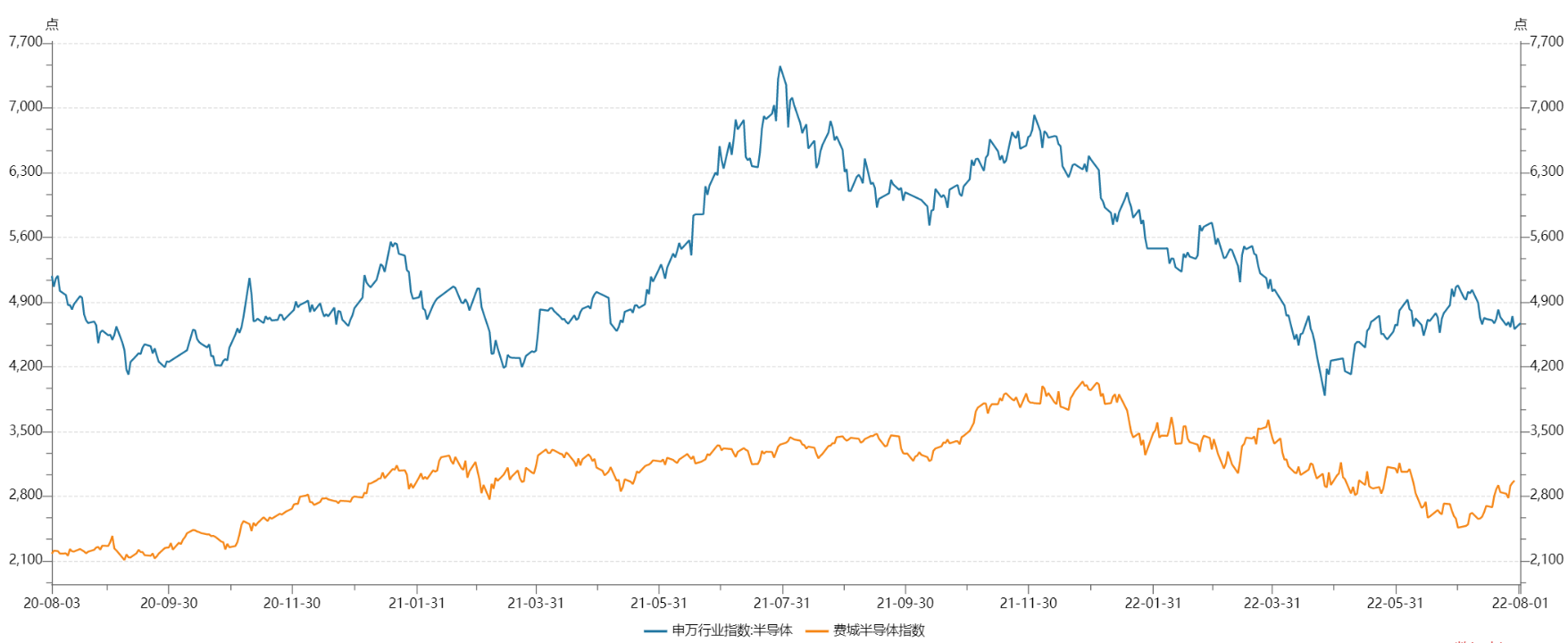

3、半导体指数回调,市场情绪提振

从资本市场指数来看,7月费城半导体指数大涨20.69%,主要受龙头企业Q2业绩影响,市场情绪提振;中国半导体(SW)行业指数小幅回落9.30%,后市的评估较为保守。

二、7月芯片交期趋势

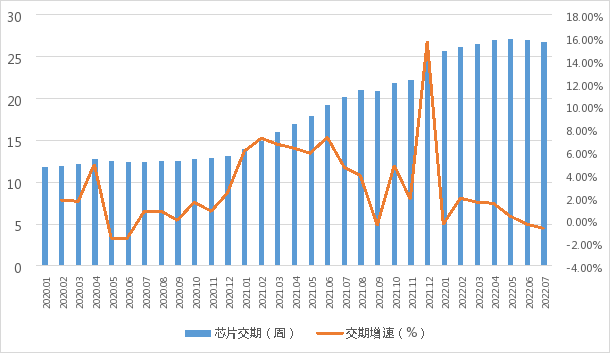

1、整体芯片交期趋势

7月,全球芯片交货周期持续缓解,自6月以来连续两个月下降,反映出当前全球芯片供应链压力不断缓解。

2、重点芯片供应商交期一览

根据最新Q3货期及价格趋势来看,虽然整体供需较正常交期有延期,但已逐渐出现缓解迹象。

其中,MOSFET、IGBT等分立器件产品维持高位;以ST、恩智浦及英飞凌为代表的车规级MCU供给得到一定缓解;部分传感器和开关稳压器等模拟产品,被动元件等存在一定下降趋势;存储器、射频与无线芯片等供应变化不大。

7月,从企业订单及实际库存情况来看,受终端需求分化影响,主要头部厂商订单有一定缓解迹象,在汽车、工业(工控、机器人等)、HPC、通信及IoT等领域需求维持高景气度,但库存仍维持低位。

四、7月半导体供应链

从半导体各细分环节来看,芯片供需分化进一步加剧,下游需求变化逐渐传导至上游代工环节。

1、半导体上游厂商

(1)硅晶圆/设备

从上游半导体设备及材料环节供应链来看,仍处于供不应求态势,主要厂商及其下游客户库存较低,但6英寸产能已出现松动。

(2)原厂

芯片缺货从结构性缺货转化为局部或者特定领域缺货,联发科、高通及Intel等为代表的消费类芯片厂商正尝试通过调整价格稳定供应链信心,而以三星、SK海力士为代表的存储厂商下半年酝酿降价及减产,供应链将迎来新一轮的“洗牌期”。

(3)晶圆代工

由于终端需求转趋疲弱,成熟制程产能出现松动,力积电、稳懋等代工厂产能利用率不断下滑,包括台积电、联电及力积电等头部代工大厂2022年度资本支出均延后,晶圆代工端迎来调整期。

(4)封装测试

受终端需求低迷影响,部分台系封测大厂出现客户违约现象,业内中小封测厂已经通过灵活方式处理客户违约行为。

2、分销商

在国内外竞争愈发激烈的背景下,分销商通过加速向技术分销商及上市融资已成为应对未来竞争的选择。

3、终端应用

(1)消费电子

以智能手机、PC等为代表的消费类电子需求进一步下滑,苹果及三星等头部厂商已逐步开启砍单及采购延期等“动作”。

从市场销售额来看,2022Q2最新的全球智能手机出货量减少至2.87亿台,是疫情爆发以来,2020 年第二季度后的季度最低点。

PC及平板电脑也均创下历年最大跌幅。长远来看,需求疲软可能会持续很长一段时间,整个消费电子供应链的紧张态势将会加剧。相比供应短缺,目前供过于求的情况更考验厂商的规划能力。

(2)汽车

6月以来,困扰汽车界缺芯问题仍然比较严峻,但已有有明显改善迹象,奔驰、宝马等多家汽车制造商表示芯片供应有所改善。但缺芯是全球性问题,有多家车企仍面临严重的“缺芯”问题。

(3)储能

2021年以来,国家和地方出台储能相关政策达300多项,产业链投资计划超过了1.2万亿元。7月,包括鹏辉能源、欣旺达及亿纬锂能等多个储能项目开始“官宣”,标志着国内储能产业已进入蓬勃发展阶段。

(4)服务器

随着“东数西算”全面启动,在相关规划中明确指出算力是数字经济核心生产力以及基础设施,未来将长期保持20%的增长速度。算力的高增长必定会带来服务器等相关环节的高需求,包括英特尔、AMD等芯片头部厂商,HPE、浪潮等服务器领先企业均密集推出了相关产品。

(5)家电

上半年,疫情冲击严重影响家电需求释放,国内外家电业下行压力加大,包括三星、LG及格力、TCL等家电龙头厂商业绩下滑明显,进一步影响其采购需求。

五、分销与采购机遇及风险

1、机遇

(1)深圳:重点扶持全产业链发展,关注国产替代相关企业

《深圳市加快推进5G全产业链高质量发展若干措施》提出,重点围绕基站基带芯片、基站射频芯片、光通信芯片、服务器存储芯片等开展技术攻关,加强5G产业链缺失薄弱环节。并根据项目情况给予一定资金扶持。预计华为、中兴、紫光展锐、麦捷科技、武汉凡谷、光迅科技及长鑫存储等国内领先企业将迎来利好。

(2)上海:“加码”元宇宙,2025年相关产业规模达3500亿元

《上海市培育“元宇宙”新赛道行动方案(2022-2025年)》提出,围绕城市数字化转型,培育10家以上具有国际竞争力的创新型头部企业和“链主企业”, 到2025年元宇宙相关产业规模达到3500亿元。从国内企业来看,华为、歌尔股份、小米集团、中兴、字节跳动及科大讯飞等领先企业存在较大发展先机。

2、风险

(1)供需恶化,预计三季度NAND Flash跌幅达8~13%

由于NAND Flash产量和工艺进步,以及消费类产品需求下滑,2022Q2市场供过于求加剧。部分分销商去库存缓慢和客户的库存态度保守,库存问题已经从上游蔓延到供应端,卖家的销售压力越来越大。预计Q3 NAND Flash价格跌幅将扩大至8~13%,且该下滑趋势可能持续到年底。

(2)Q3驱动IC价格续跌8~10%,跌势恐持续至年底

在供需失衡、库存高涨的背景下,预计第三季驱动IC价格将进一步下滑,跌幅约8~10%,且不排除将一路跌至年底。其中,国内部分面板驱动IC供货商为维持稳定订单,价格降幅达10~15%,年内面板驱动IC价格将比预估的时间更早回到2019年的起涨点。

六、小结

7月,消费电子、家电等终端疲软需求逐渐传导至上游的晶圆代工环节,除了上游设备、材料仍惯性延续之前态势外,整体芯片市场已出现反转,持续的缺芯问题迎来改善。

编辑:ZQY 最后修改时间:2022-08-03