IGBT模块发展前景及竞争格局分析

IGBT模块 igbt发展前景 国内igbt现状IGBT(绝缘栅双极型晶体管),是由 BJT(双极结型晶体三极管) 和 MOS(绝缘栅型场效应管) 组成的器件,主要用于实现电压、频率、直流交流转换等功能,被称为电力电子装置的“CPU”。

但IGBT相比于 MOSFET 制造难度更高、结构更复杂,可承受的电压也更大。一般 MOSFET 器件或模组的可承受20-800V,而 IGBT 可承受1000V以上的高电压。

所以IGBT被广泛应用于光伏/风电设备、新能源汽车、充电桩、家电、储能、轨道交通、电网、航空航天等领域。

近年来,国家大力推行碳中和,驱动了清洁能源发电快速发展,以及电动汽车渗透率的迅速提升,这些都将驱动IGBT的强劲增长。

IGBT供需状态?国产替代情况?未来拉动IGBT增长主要几个行业?IGBT中国企业竞争格局如何?

下面针对以上问题梳理如下:

一、IGBT供需状态:国内供给率不足20%,国产替代空间广阔!

根据华经产业研究院数据,中国2021年IGBT需求量达1.32亿只,中国IGBT产量仅0.258亿只。根据富昌电子数据,IGBT厂商交期均超39周,价格稳定。

现阶段中国IGBT产线主要为6、8寸线,IDM厂商中仅士兰微、华润微拥有12寸产线,且仅士兰微12寸产线投产。

据机构预测,IGBT下游未来新增需求广阔,预计到2025年,总体有望超600亿。

1.新能源车需求:IGBT新增规模有望突破200亿元。

2022年中国新能源汽车IGBT新增市场规模有望达94.61亿元,据预测,2025年市场新增规模有望达206.77亿元,2021-2025年CAGR为33.92%。

电机驱动系统约占整车成本15%-20%,IGBT约占电机驱动系统成本50%,故IGBT占整车成本7.5%-10%。

随着新能源汽车动力性能增强,IGBT 组件使用个数随之上升,例如MHEV48V动力马达输出比例仅20%,其IGBT组件数量约为2~5个,BEV A动力马达输出比例为100%,其IGBT组件数量则为90~120个。

随着新能源汽车的动力性能增强,IGBT 组件数量也在提升,带动整体IGBT价值量提升。

2.中国充电桩需求:IGBT新增市场规模有望达240亿元。

2022年中国充电桩IGBT新增市场规模有望达129.15亿元,据预测,2025年市场规模有望达239.17亿元,2021-2025年CAGR为33.92%。

充电桩行业进入发展期,带动IGBT需求增长。

我国充电桩行业发展在经历了萌芽期和扩张期后,目前已经进入发展期。国家重视充电基础设施建造,把“充电桩建设”纳入了新基建一部分,同时各地方政府针对充电基础设施建设进行相关政策积极引导和财政补贴。

3.光伏:IGBT新增市场规模有望突破66亿元。

乐观估计下,2030年中国光伏IGBT新增市场规模有望达66.39亿元,2021-2030年CAGR为8.69%,保守估计下2030年有望达42.98亿元。

IGBT是光伏逆变器提高光伏发电转化率核心器件。在太阳能光伏发电过程中IGBT作为开关器件,有助于减少整个系统非必要损耗,提高光伏发电转化率的核心器件。

4.轨道交通:IGBT累计新增规模有望超130亿。

2025年轨道交通IGBT累计新增市场规模有望达到132.06亿元,其中城市轨道占比超过50%,动车、电力机车分别占19.22%、24.58%。

IGBT系牵引变流器核心器件。交流传动技术系现代轨道交通牵引传动主流选择和核心技术。

总结:近年来,新能源大发展的东风,带来了IGBT大增长的春天。我国又是全球最大的IGBT需求市场,产业具有较大的发展前景,但我国IGBT自给率不足20%,未来国产替代仍有较大的提升空间。

叠加我国IGBT产品性能已经逐渐成熟,部分产品性能可对标海外IGBT大厂产品,加速国产化IGBT产品市场渗透,逐步切入高端市场,未来发展空间广阔。

二、IGBT中国竞争格局:强者更强,时代电气营收拔得头筹!

根据Yole数据,全球IGBT市场有望于2026年达84亿美元,其中工业应用与家电占比最大,合计51.19%,电动汽车与充电桩增速最快,2020-2026年CAGR超20%。

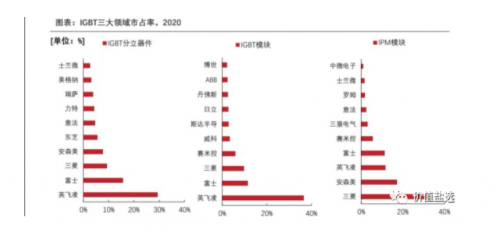

英飞凌多年稳居IGBT各细分领域榜首地位,2020年其IGBT各领域全球市场率超过30%,中国龙头斯达半导体、士兰微等进入全球前十,市占率合计不及10%。

国内IGBT领先企业均以IDM模式为主,时代电气营收以108.76亿元成为国内绝对龙头,Fabless厂商产能受限,若产能得到充足保障有望晋升第二梯队。

国内IGBT行业竞争格局呈以下状况:

1)第一梯队为时代电气 ,从2022前三季度营业收入、净利润及研发投入三个维度来看,时代电气系唯一收入超100亿元厂商,其2022Q1-Q3营收为108.76亿元,净利润、研发费用分别为15.73及10.70亿元。

时代电气深耕轨道交通领域,横向拓展至光伏、新能源汽车等赛道,打造“器件+系统+整机”产业结构;

2)第二梯队为华润微、士兰微 、扬杰科技等,其中士兰微为IPM龙头,应用领域以变频家电、工控为主,已突破光伏及新能源汽车领域;

华润微产品以工控为主,采用IDM模式,各环节协同效应显著;

扬杰科技产品以光伏、工控为主,采用IDM一体化和Fabless并行的经营模式。

第二梯队企业2022年前三季度营收在40-80亿元之间,净利润集中于5-10亿元之间,其中华润微净利润为20.38亿元,位于国内IGBT厂商之首,研发费用在2-7亿元之间。

3)第三梯队以国内领先Fabless企业为主,如斯达半导、新洁能 、东微半导、宏微科技、派瑞股份等。

上述企业产能受制于代工厂,倘若产能得以保证,有望爬升至第二梯队,第三梯队企业2022年前三季度营收在1-20亿元之间,净利润在6亿元以下,研发费用在0.05-1.5亿元之间。